Como actualizar na prática as rendas?

Para uma uma renda de 100€ mensal, basta multiplicarmos o valor da renda por por 1.0694, ou seja, 100*1.0694 e obtemos a renda actualizada de 106.94€.

As tabelas de retenção da fonte para o trabalho dependente, sofreram alterações a partir de julho de 2023. Estas novas tabelas têm uma aplicação prática semelhante ao cálculo do IRS estipulado no CIRS.

A retenção no fonte a partir de julho de 2023 é calculada da seguinte forma:

Retenção na Fonte = Rendimento mensal tributável x Taxa Marginal Máxima - Parcele a Abater - (Parcela Adicional a Abater x Nº Dependentes)

Tem presistido a dúvida se no mês de maio de 2023, é devido o pagamento do Fundo de Compensação, que será pago até ao dia 20 de maio. Este pagamento diz respeito a abril de 2023, daí as dúvidas, já que a suspensão do fundo só ocoreu em maio.

Para esclarecer estas dúvidas, vamos nos socorrer das FAQ`s disponibilizadas no portal dois Fundos de Compensação, então:

#9 – São devidas aos Fundos de Compensação as entregas respeitantes ao mês de abril de 2023?

Sim. Tendo em conta que o regime transitório previsto na Lei 13/2023 que afeta diretamente os Fundos de Compensação, entra em vigor a partir de 1 de maio, considera-se que pelo trabalho executado durante o mês de abril de 2023 são devidas as entregas aos Fundos de Compensação previstas na Lei 70/2013.

#10 – Sendo devidas as entregas aos Fundos de Compensação referentes ao mês de abril de 2023, o empregador é obrigado ao respetivo pagamento?

Não. Uma vez que as entregas aos Fundos de Compensação se encontram a pagamento apenas a partir do dia 10 do mês seguinte a que reportam, as entregas referentes ao mês de abril de 2023 estariam a pagamento a partir do dia 10 de maio. Nessa altura já se encontra em vigor o regime transitório previsto na Lei 13/2023, encontrando-se suspensa a obrigação dos empregadores de efetuarem o pagamento de entregas para os Fundos de Compensação.

Pode consultar todas as FAQ`s em:

Hoje 15 de dezembro, foi aprovado em conselho de ministros, o aumento do salário para 2023, dos atuais 705€ para os 760€.

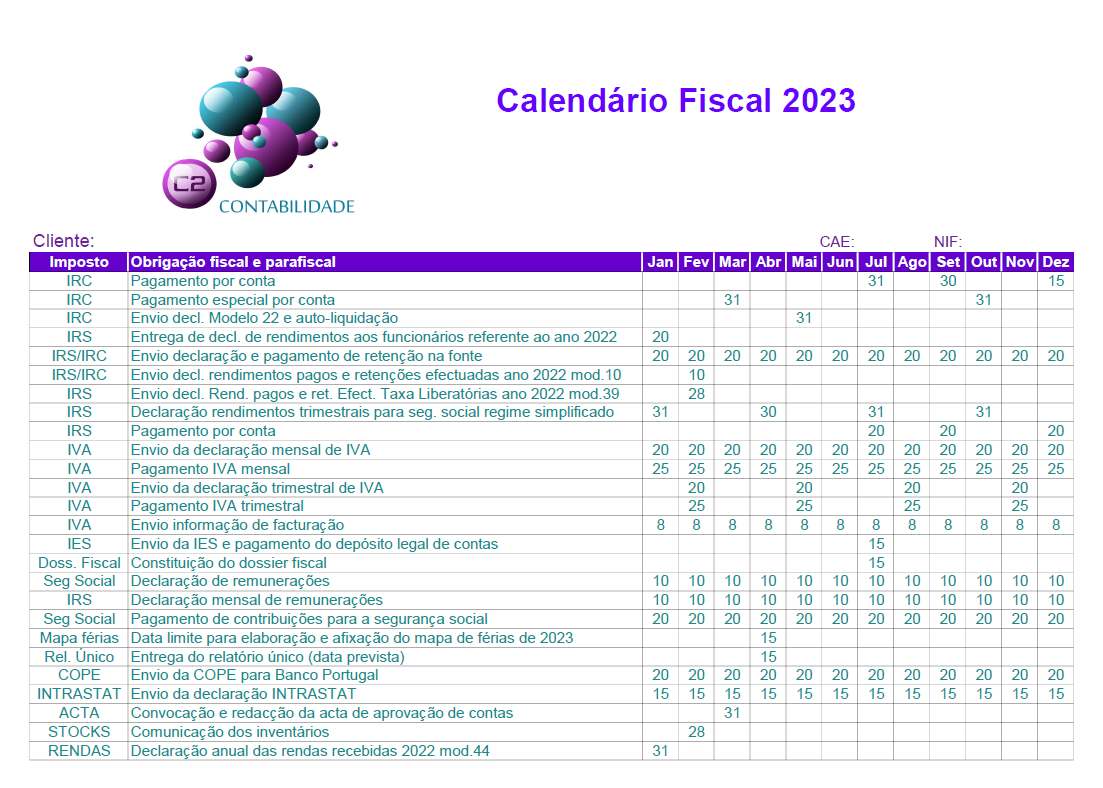

Foi publicado o despacho do sr secretário de estado dos assuntos fiscais nº 8/2022 de 13 de dezembro, que veio alterar alguns prazos e formalidades fiscais para o ano de 2023.

As alterações são:

Foi publicada a portaria nº 289/2022 de 2 de dezembro que aprova a declaração modelo 39 (rendimentos e retenções a taxas liberatórias) e respetivas instruções de preenchimento.

Para consultar a portaria clique aqui.

Quando não existam alterações aos dados anteriormente declarados deve ser efetuada uma confirmação da informação.

A confirmação anual da informação constante no RCBE, deve ser efetuada até ao dia 31 de dezembro de cada ano.

A confirmação anual é dispensada sempre que a entidade tenha, em momento anterior do mesmo ano civil, efetuado uma atualização da informação.

A confirmação anual não dispensa a submissão das atualizações que sejam necessárias em função da ocorrência de algum facto posterior à confirmação, que altere a informação do RCBE.

A confirmação anual pode ser submetida com a Informação Empresarial simplificada, com referência ao ano civil anterior, ou através da submissão de uma declaração de atualização, na página do RCBE.

Assim, e caso pretenda cumprir com esta obrigação declarativa para o ano de 2022, deve proceder à atualização, que dispensa a confirmação anual para o ano em questão, nos termos do artigo 15. /3 do Regime Jurídico do RCBE, que se transcreve a seguir:

Para o efeito, deverá aceder ao RCBE online e escolher a opção ldquo Preencher declaração nbsp e a seguir Atualização/Alteração.

No formulário apresentado poderá atualizar novos dados, se os houver, ou selecionar o botão ldquo continuar sem alterar nada até ao final.

Deve colocar a data do preenchimento e o motivo por se ter efetuado uma atualização. Aqui propomos que preencha ldquo Confirmação anual da informação.

No final será gerado um novo código RCBE.

Como já referimos esta confirmação da informação deverá ser efetuada até ao dia 31 de dezembro de cada ano. Salvo se, no decorrer do ano foi comunicada alguma atualização dos dados constantes no RCBE.

Tem surgido algumas polémicas sobre a validação da informação através da IES, no campo 11 da folha de rosto, a imagem segue a seguir:

Como podemos constatar, esta confirmação “com referência ao último dia do ano civil a que respeita a declaração”, ou seja, exercício de 2021.

Desta forma, a validação da informação do ano de 2022, está por efetuar.

A validação, terá de ser efetuada até 31 de dezembro de 2022, por:

· Gerentes

· Advogados

· Solicitadores

· Notários

Este ajuste consiste na flexibilização de impostos, nomeadamente, pagamento do IVA e 3º pagamento por conta em sede de IRC, por parte de sujeitos passivos que sejam qualificados como cooperativas ou como micro, pequenas e médias empresas.

Relativamente ao IVA pago em novembro, os sujeitos podem pagar efetuar o seu pagamento em 3 ou 6 prestações, de valor igual ou superior a 25 euros, sem juros

No que diz respeito ao 3º pagamento por conta, os sujeitos passivos abrangidos podem ficar dispensados de efetuar metade do pagamento, sem qualquer penalização.

Coeficiente de desvalorização da moeda a aplicar aos bens e direitos alienados durante o ano de 2021.

O prazo de entrega do modelo 22 e pagamento da autoliquidação, foi prorrogado até oa dia 6 de junho.